DCC sur TPE : tout comprendre sur la conversion dynamique de devises

Si vous encaissez des paiements par carte bancaire et accueillez une clientèle internationale, vous avez peut-être entendu parler du DCC. Le DCC, ou Dynamic Currency Conversion, permet à vos clients étrangers de payer dans leur propre devise directement sur votre terminal de paiement. C’est une option qui peut à la fois améliorer l’expérience d’achat et générer un revenu complémentaire pour votre entreprise.

Encore faut-il bien en comprendre le fonctionnement, les avantages, les risques et les obligations associées.

Entrepreneur Hero vous dit tout

- Comment cela fonctionne ?

- Combien le DCC coûte (ou rapporte …) ?

- Est ce disponible chez SumUp, Adyen, Yavin ou votre banque ?

- Quels sont les pièges à éviter

Qu’est-ce que le DCC sur un terminal de paiement ?

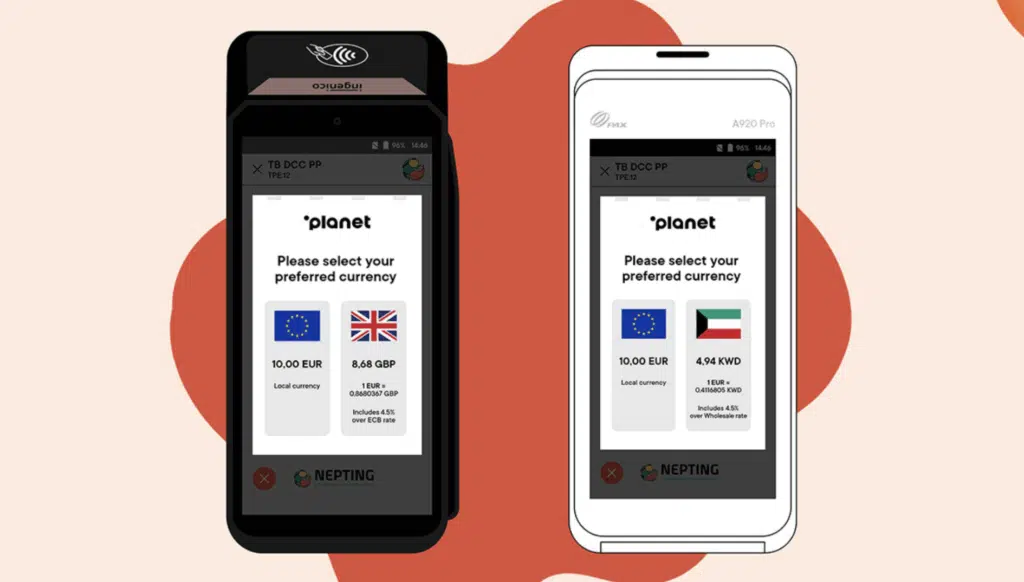

Le principe est simple : lorsqu’un client insère une carte étrangère dans votre TPE, celui-ci détecte automatiquement la devise de la carte et lui propose de choisir entre deux options. Il peut soit payer en euros, comme une transaction classique, soit payer dans sa devise d’origine, avec un taux de change appliqué en temps réel par votre prestataire de DCC. Le client voit immédiatement le montant dans sa monnaie, ainsi que le taux appliqué. Il peut donc choisir l’option qui lui semble la plus avantageuse.

Comment fonctionne le DCC en pratique ?

Le parcours client est fluide. Lorsqu’une carte étrangère est insérée, le terminal affiche automatiquement une double proposition : paiement en euros ou dans la devise d’origine. Le client choisit directement sur l’écran du terminal. S’il opte pour le DCC, la transaction est traitée dans sa devise, avec un taux de conversion calculé au moment de l’achat. Le ticket de caisse mentionne clairement le montant dans chaque devise, le taux appliqué et les éventuels frais associés. Tout est transparent.

Pourquoi proposer le DCC dans votre boutique ou votre restaurant ?

Le premier avantage du DCC, c’est qu’il permet à vos clients de payer dans leur propre devise. C’est un service clair, transparent, qui rassure : le client sait exactement combien il va être débité sur son compte. En rendant la conversion visible au moment du paiement, vous limitez les mauvaises surprises et, par conséquent, les contestations ou demandes de remboursement liées au taux de change.

Mais le DCC n’est pas qu’un outil de confort. C’est aussi un levier économique. En temps normal, les paiements par carte étrangère sont soumis à des frais d’interchange plus élevés. Avec le DCC, c’est votre prestataire qui applique son propre taux de conversion — légèrement majoré — et vous reverse une partie de cette marge.

Résultat : les commissions que vous payez sur les transactions internationales peuvent être fortement réduites, voire annulées selon les cas. Pour les commerçants avec un volume significatif de clients étrangers, c’est un vrai gain.

Quels sont les inconvénients à connaître ?

Dans les faits, très peu. Le DCC est d’abord un service que vous rendez à votre client. Il lui permet de payer dans sa propre devise, de savoir exactement combien il sera débité, et d’éviter les mauvaises surprises sur son relevé bancaire. C’est aussi un levier économique pour vous, puisque vous touchez une part de la marge générée par le taux de conversion. Ce revenu complémentaire permet souvent de compenser, voire d’annuler, les commissions plus élevées habituellement appliquées aux cartes étrangères.

La seule véritable vigilance à avoir concerne le taux de change proposé. Il faut s’assurer que votre prestataire applique un taux raisonnable, sans surcharge excessive. Si le taux devient trop éloigné du marché, l’expérience client peut se dégrader et nuire à votre image. Mais tant que l’opérateur respecte des conditions équilibrées et affiche clairement les montants, il n’y a pas de mauvaise surprise. Le DCC reste dans ce cas un outil simple, utile et rentable — à condition d’être bien paramétré et bien présenté.

Comment activer ou désactiver le DCC sur votre TPE ?

L’activation du DCC dépend du type de fournisseur que vous utilisez : banque traditionnelle ou fintech.

Si vous passez par une banque

Commencez par contacter votre mainteneur, c’est-à-dire la société qui a installé votre TPE. C’est généralement elle qui est habilitée à ajouter une application DCC sur votre terminal. En France, les deux prestataires les plus répandus sont Global Blue et Planet. La compatibilité dépend de votre terminal et de la banque qui vous l’a fourni.

Pour activer le service, appelez simplement le numéro de support technique affiché sur votre TPE. Attention cependant : certaines banques peuvent profiter de cette modification technique pour vous réengager sur une nouvelle durée ou appliquer des frais d’installation. Soyez vigilant avant de signer quoi que ce soit. Il faudra également certainement réaliser une inscription auprès de ces acteurs tiers.

Si vous passez par un acteur moderne indépendant du paiement

Des acteurs comme Adyen, Yavin, Wordline ou Viva proposent le DCC comme une option activable.

La gestion est simple, souvent en quelques clics depuis le back-office ou via le support client, sans frais cachés ni engagement supplémentaire.

Attention : certaines solutions comme SumUp, Zettle ou Square ne proposent pas encore cette fonctionnalité. Si le DCC est important pour vous, cela peut orienter votre choix de fournisseur.

Le DCC est-il compatible avec toutes les cartes ?

Le DCC fonctionne avec la majorité des cartes internationales : Visa, Mastercard, Maestro, et certaines UnionPay. Dès qu’une carte est détectée comme étant émise en dehors de la zone euro, le terminal propose automatiquement le choix de devise. Le nombre de devises prises en charge dépend du fournisseur, mais les offres les plus complètes couvrent plus de 100 devises à travers le monde, du dollar américain au yen en passant par la livre sterling ou le franc suisse.

Comment sont calculés les taux et les frais ?

Chaque prestataire applique son propre taux de change, mis à jour quotidiennement. Il s’appuie en général sur un taux de référence du marché, majoré d’une commission fixe. Cette marge peut aller jusqu’à 4 %, mais elle est toujours clairement indiquée avant la validation du paiement. En tant que commerçant, vous n’avez aucun calcul à faire. Le terminal gère tout en temps réel, et vous pouvez consulter les détails dans votre back-office.

Quelles sont vos obligations en tant que commerçant ?

Le DCC est strictement encadré par Visa et Mastercard. Vous êtes tenu d’afficher les montants dans les deux devises de façon lisible, de permettre un choix libre et de ne pas orienter le client vers une option plutôt qu’une autre. Toute tentative d’influence ou de pression est proscrite. En cas de contrôle ou d’audit, un non-respect de ces règles peut entraîner des sanctions financières. C’est pourquoi il est essentiel de bien former vos équipes à la présentation du service.

Comment former votre personnel et rassurer les clients ?

La présentation du DCC doit être simple et neutre. Il suffit de dire : “Vous pouvez payer en euros ou dans votre propre devise, c’est vous qui choisissez.” L’important, c’est que le client se sente libre et bien informé. Vos équipes doivent savoir lire les écrans du TPE, expliquer ce qu’est le DCC en quelques mots, et reconnaître les cas où le service ne s’applique pas (notamment les cartes émises en euros).

En cas de remboursement, comment ça fonctionne ?

Le remboursement s’effectue dans la même devise que la transaction initiale. Si le client a payé en dollars, il sera remboursé en dollars, avec le taux de change du jour. C’est une règle imposée par les schémas de carte pour garantir la cohérence des flux.

Le DCC améliore-t-il vraiment l’expérience client ?

Oui, à condition d’être bien présenté. Un client qui voit le montant exact débité dans sa devise est souvent rassuré. À l’inverse, un client qui découvre le DCC sans explication, ou qui a l’impression qu’on lui impose un choix, peut se sentir méfiant. L’expérience repose donc sur la clarté, la transparence et la liberté de décision.

Conclusion

Le DCC est véritablement un must have pour les commerçants qui accueillent une clientèle étrangère, en boutique comme en restauration.

Et pour cause : c’est à la fois un service à forte valeur ajoutée pour vos clients et un moyen simple d’optimiser vos commissions sur les cartes internationales, souvent parmi les plus coûteuses à encaisser.

En 2025, il n’y a plus vraiment de raison de s’en passer. Le DCC est facile à activer, il est encadré par des règles claires, et il peut être intégré à la majorité des terminaux modernes du marché.

Chez Entrepreneur Hero, on teste et on compare les meilleures solutions du marché. Si vous souhaitez équiper votre commerce d’un terminal compatible DCC, avec une interface claire, un bon support, et une tarification lisible, vous êtes au bon endroit.

Consultez nos guides détaillés et comparez les meilleures offres de TPE.