Avis sur l’offre de terminal de paiement (TPE) de Qonto

Qonto veut devenir le compte bancaire principal des commerçants. Son offre de terminal de paiement est-elle au niveau des spécialistes du paiement ?

Depuis quelques années, Qonto s’impose comme une référence chez les indépendants et les petites entreprises. Son compte pro est simple, efficace et bien conçu. Mais pour conquérir plus largement les commerçants, il lui manquait encore une brique essentielle : la monétique – les bons vieux terminaux de paiement. C’est désormais chose faite.

Avec le lancement de ses propres terminaux de paiement – en partenariat avec Adyen – Qonto s’attaque à un secteur jusque-là dominé par les banques traditionnelles et autres fintech comme SumUp, Yavin, Smile&Pay, myPOS.

Pourquoi Qonto lance un terminal de paiement ?

Jusqu’à présent, un client Qonto qui voulait un terminal de paiement devait s’adresser à sa banque pour signer un contrat monétique, ou passer par une fintech comme SumUp ou Yavin. Le problème : dans les deux cas les flux ne passaient pas nécessairement par le compte Qonto.

Qonto veut donc tout centraliser. Et c’est logique. En proposant une offre de terminal de paiement en propre, la fintech espère convaincre les commerçants d’utiliser Qonto comme leur unique compte professionnel. C’est une évolution stratégique cohérente, d’autant plus que son ex-partenaire SumUp fait le mouvement inverse, en lançant lui-même un compte pro.

Revolut avance dans la même direction avec le lancement de son Reader Revolut.

Qonto – Une offre simple : 2 terminaux + Tap to Pay

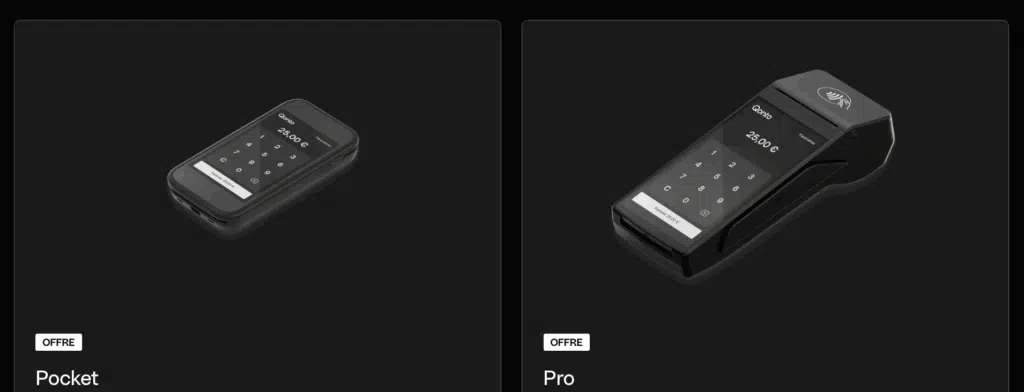

L’offre TPE de Qonto repose sur trois produits. D’abord, Tap to Pay sur iPhone : une fonction intégrée à l’application Qonto, qui permet d’encaisser directement depuis son téléphone. Pas besoin de terminal, ni de matériel. C’est propre, bien intégré, et particulièrement pratique pour les indépendants ou les professionnels en mobilité.

Ensuite, deux terminaux sont proposés. Le modèle Pocket, vendu 99 € HT, est compact, mobile, sans imprimante. Il fonctionne en 4G ou WiFi, et permet l’envoi des reçus par SMS ou email. Le modèle Pro, à 199 € HT, ajoute une imprimante intégrée et une meilleure ergonomie pour une utilisation intensive en point de vente.

Les deux modèles sont pré-configurés, liés au compte Qonto, et livrés en quelques jours. Une fois reçus, il suffit de les allumer pour encaisser.

| Type de carte / Fonction | Forfait Qonto | Tarif / Condition |

| Carte UE (Visa / Mastercard – particuliers) | Tous forfaits | 0,8 % |

| Carte hors UE ou carte corporate | Tous forfaits | 2,6 % |

| Pré-autorisations | Tous forfaits | Non disponible |

| Paiement en plusieurs fois | Tous forfaits | Non disponible |

| Versement des fonds | Tous forfaits | J+1 (virement unique) |

| Frais fixes mensuels | Tous forfaits | 0 € |

| Frais d’acquisition du terminal Pocket | Tous forfaits | 99 € HT |

| Frais d’acquisition du terminal Pro | Tous forfaits | 199 € HT |

| Frais d’utilisation Tap to Pay | Tous forfaits | Gratuit (hors commissions) |

| Transactions gratuites (à l’activation) | Tous forfaits | 5 premières transactions offertes |

TPE qonto : tarifs compétitifs… sur certaines cartes

Le modèle économique s’inspire de celui des fintechs : pas de frais fixes, pas d’engagement, pas de location. L’achat du terminal est unique, et les commissions varient selon le forfait Qonto et le type de carte utilisée.

Pour les cartes Visa/Mastercard européennes de particuliers, les commissions démarrent à 0,8 %. Sur les cartes corporate ou hors UE, la commission grimpe à 2,6 %. Les cinq premières transactions sont offertes. Les fonds sont versés à J+1 directement sur le compte Qonto.

N’hésitez pas à utiliser notre comparateur de commissions.

Une solution pertinente pour des besoins très simples

Alors, faut-il se laisser tenter ? Pour les indépendants ou micro-entrepreneurs qui utilisent déjà Qonto, l’option Tap to Pay est probablement ce qu’il y a de plus intéressant. C’est fluide, rapide à activer, parfaitement intégré à l’app, et surtout, ça ne coûte rien tant que vous n’encaissez pas.

Pour ceux qui ont besoin d’un vrai terminal, l’analyse est plus nuancée. Comparé à SumUp, le TPE Pocket de Qonto est plus cher à l’achat, et les commissions sont dans la même zone (voire un peu plus élevées sur certaines cartes). Surtout, SumUp propose des fonctionnalités bien plus poussées : gestion d’articles, catalogue, remboursements, intégration avec certaines caisses, etc.

Autrement dit, pour un commerçant qui cherche un terminal simple, économique et bien conçu, SumUp reste plus complet. Il est même possible de le configurer pour que les fonds soient versés sur son compte Qonto.

Et pour les gros marchands ?

L’offre Qonto montre vite ses limites. Elle ne permet pas les pré-autorisations, les paiements fractionnés, ni les intégrations avancées avec des logiciels de caisse. Ce sont pourtant des fonctions cruciales pour de nombreux commerçants.

Dans ce cas, deux options s’offrent à vous. Soit vous passez par votre banque pour négocier un contrat monétique plus classique (avec des conditions souvent opaques et un engagement sur plusieurs années). Soit vous pouvez opter par exemple pour la fintech française Yavin, qui propose une offre très complète, sans engagement, avec un terminal Android connecté à votre caisse, vos titres-restaurant et bien plus. Là encore, vous pouvez tout à fait demander à ce que les fonds soient versés sur votre compte Qonto.

Avis final sur les terminaux de paiement Qonto

Qonto a parfaitement exécuté la première partie de sa mission : créer un compte pro simple et moderne. L’offre de terminal de paiement vient logiquement compléter cet écosystème. Mais en matière de monétique, elle reste encore un cran en dessous des acteurs spécialisés.

Si vous avez un besoin ponctuel, ou si vous êtes déjà client Qonto et cherchez à encaisser sans friction, le Tap to Pay ou le TPE Pocket peut suffire. Mais pour un usage intensif, une gestion fine des encaissements ou des volumes plus élevés, des solutions comme SumUp ou Yavin resteront plus performantes.

N’hésitez pas à utiliser notre comparateur de commissions.

Qonto avance vite, hâte de voir les évolutions prévues.