Surcharge sur TPE : pourquoi c’est interdit

Beaucoup de commerçants se demandent s’ils peuvent facturer des frais supplémentaires aux clients qui paient par carte bancaire, afin de compenser les commissions prélevées par les banques : notamment sur les cartes étrangères et sur l’amex

Cette pratique, que l’on appelle la « surcharge » sur TPE, peut sembler tentante. Pourtant, elle est strictement interdite en France et en Europe. Comprendre pourquoi est essentiel pour éviter toute mauvaise surprise juridique et préserver la confiance de ses clients.

Qu’est-ce que la surcharge sur terminal de paiement ?

La surcharge consiste à ajouter un montant au prix affiché lorsqu’un client choisit de régler par carte bancaire sur un terminal de paiement.

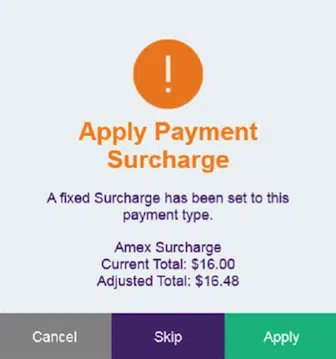

Par exemple, un commerçant pourrait être tenté de faire payer un café 2,00 € en espèces, mais 2,05 € si le client sort sa carte ou encore 2,20€ si le TPE détecte une carte non européenne ou un amex.

Cette différence, qui vise à compenser les frais bancaires, est précisément ce que la loi encadre (et interdit).

Ce que dit la loi sur les frais supplémentaires sur TPE

En France, le Code monétaire et financier (alinéa 2 de l’article L.112-12) interdit formellement d’appliquer un tarif différent en fonction du moyen de paiement utilisé. Le prix d’un produit ou d’un service doit rester identique, que le client règle en espèces, par chèque ou par carte bancaire.

L’unique exception tolérée concerne le seuil minimum : un commerçant peut décider de n’accepter la carte qu’à partir d’un certain montant, à condition que cette règle soit clairement affichée.

Depuis 2018, cette interdiction a été renforcée au niveau européen par la directive PSD2. Elle impose que les consommateurs ne soient pas pénalisés s’ils choisissent de payer par carte, quel que soit l’établissement ou le pays de l’Union européenne.

Pourquoi cette interdiction sur la surcharge existe

La première raison est la protection du consommateur. Le prix affiché doit correspondre au prix payé, sans frais cachés. La surcharge brouille la transparence et crée une impression d’injustice. La deuxième raison est liée à la concurrence : si certains commerçants facturaient un supplément et d’autres non, cela introduirait une distorsion dans le marché. Enfin, l’Union européenne veut encourager l’usage des paiements électroniques, considérés comme plus sûrs et plus traçables que l’argent liquide.

Les frais bancaires ne sont pas une excuse

Un point important à comprendre est que les frais de commission que les banques prélèvent aux commerçants ne peuvent pas être répercutés directement sur le client via une surcharge. Ces coûts font partie des charges de l’entreprise, comme le loyer ou l’électricité. En revanche, rien n’empêche un commerçant de négocier ses conditions bancaires ou de choisir un prestataire de paiement plus compétitif.

Le comparateur Entrepreneur Hero peut vous aider à choisir un prestataire conforme.

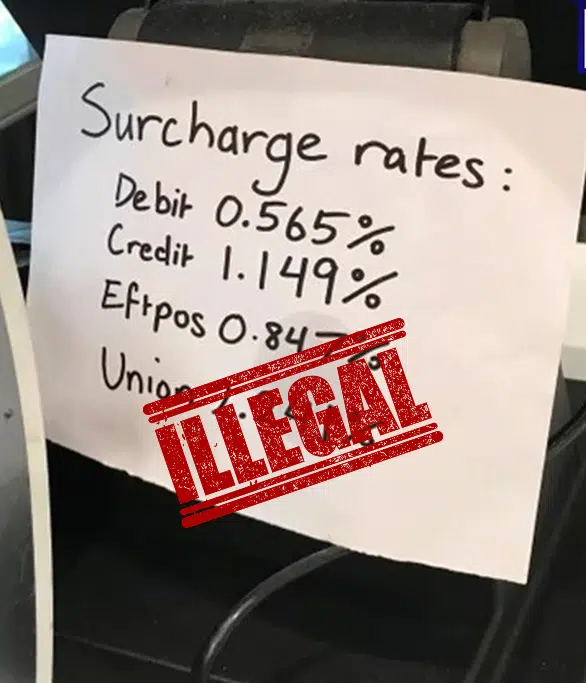

Et la surcharges pour les cartes étrangères ?

Même lorsque le client paie avec une carte étrangère, la règle reste la même : le commerçant n’a pas le droit d’ajouter de frais spécifiques. C’est parfois frustrant, car les cartes émises hors de la zone euro — notamment celles des réseaux américains ou britanniques — entraînent des commissions plus élevées. Ces coûts supplémentaires proviennent des taux d’interchange, souvent supérieurs à ceux des cartes européennes. Pourtant, la loi ne fait aucune distinction : la transparence du prix prime sur le coût réel de la transaction. Si le commerçant veut réduire l’impact de ces paiements internationaux, il doit passer par la négociation de ses commissions ou l’installation d’application DCC (dynamic currency converter) qui peuvent lui permettre de réduire ses frais.

Que risque un commerçant qui applique des frais supplémentaires en fonction de la carteee?

Un commerçant qui impose des frais supplémentaires pour un paiement par carte s’expose à des sanctions de la DGCCRF. Au-delà du risque juridique, il prend aussi le risque de ternir son image auprès de ses clients, qui peuvent percevoir cette pratique comme abusive. Dans un contexte où la fidélité des clients est cruciale, il vaut mieux éviter de créer une telle frustration.

Comment rester en conformité avec son terminal de paiement

La meilleure attitude est simple : appliquer un prix unique, quel que soit le mode de paiement. Si l’on souhaite limiter les paiements par carte sur de petits montants, il est possible d’imposer un minimum de transaction ou d’utiliser une application dcc, mais cette règle doit être annoncée clairement à la caisse ou sur la vitrine. Enfin, il est conseillé de régulièrement comparer les offres des prestataires de paiement afin de réduire ses coûts sans avoir à les faire supporter aux clients.

Le comparateur Entrepreneur Hero peut vous aider à choisir un prestataire conforme :

Conclusion

La surcharge sur TPE est interdite car elle va à l’encontre du principe de transparence et d’équité. Même si les frais bancaires pèsent sur la trésorerie des petites entreprises, la loi est claire : le client ne doit pas être pénalisé pour le moyen de paiement qu’il choisit. Pour un commerçant, la bonne stratégie n’est donc pas d’ajouter des frais, mais de négocier ses conditions bancaires et de s’assurer que son offre reste attractive et conforme à la réglementation.