Commissions commerçants : comment ça marche?

Quels sont les commissions associées à l’acceptation de la carte bancaire ?

Peu de commerçants connaissent dans le détail combien ils paient de commissions sur chaque transaction. Ils ont parfois l’impression que leur banque leur prélève des frais excessifs. Nous verrons dans cet article combien coûte réellement une transaction à votre banque.

Nous vous expliquons en détails le fonctionnement des commissions commerçants afin que vous soyez mieux armé pour négocier votre commission.

Si vous souhaitez vous épargner la lecteur de notre article très complet, vous pouvez utiliser notre comparateur dynamique afin de comparer les commissions proposées par les différents acteurs.

Commissions commerçants =

+ commission d’interchange

+ frais des réseaux

+ marge banque commerçant

La commission que le commerçant paie sur chaque transaction est la somme des 3 frais suivants :

- La commission d’interchange

- Les frais des réseaux (Visa, Mastercard, CB, American Express etc.)

- La marge de votre banque

Les 2 premiers sont incompressibles. Ils représentent le coût minimum pour l’acceptation d’une carte en proximité. Seule la marge prise par votre banque (traditionnelle ou fintech) est négociable.

La commission d’interchange

Le principe est le suivant, la banque du commerçant paie une commission à la banque du porteur de carte sur chaque transaction. C’est ce qu’on appelle la commission d’interchange ou CIP/MIF.

Par exemple, un client possédant une carte bancaire Société Générale dépense 100€ chez un commerçant. Si le compte professionnel du commerçant est chez BNP Paribas, cette banque verse alors 0.30€ (0.3% de 100€) à la Société Générale.

En revanche, si le commerçant et le client sont à la même banque, alors les frais d’interchange sont nuls.

La commission d’interchange a trois principales fonctions :

- Le système favorise le déploiement de la carte bancaire. Les banques ont ainsi intérêt à équiper leurs clients de cartes bancaires pour toucher des commissions dès qu’ils l’utilisent. Plus une banque a de cartes bancaires en circulation, plus elle touche des commissions d’interchange.

- La commission couvre les frais créés lors du transfert de l’argent de la banque du porteur vers la banque du commerçant.

- Les interchanges permettent de financer les actions de lutte contre la fraude. Cela permet notamment de couvrir les impayés. Si le paiement s’effectue normalement alors le commerçant est assuré de recevoir l’argent.

Les frais prélevés par les réseaux (Visa, CB, Mastercard)

Les réseaux de paiement (Carte Bancaire, Mastercard, Visa, American Express) ont pour mission de s’assurer que le commerçant sera bien payé par la banque du porteur de carte, si la transaction est acceptée.

Si le terminal de paiement affiche « Paiement accepté » alors le commerçant est assuré qu’il recevra bien les fonds.

Pour assurer ce service, les réseaux prélèvent des frais.

Contrairement à une idée largement répandue, les réseaux de paiement ne prennent qu’une commission infime sur les transactions. La commission d’interchange représente des montants bien plus importants que les frais prélevés par les réseaux.

Frais facturés par la banque

La commission d’interchange et les frais des réseaux représentent les frais incompressibles d’une transaction. La banque du commerçant doit les verser à la banque du porteur et aux réseaux pour chaque paiement par carte bancaire.

La banque du commerçant propose alors une tarification, par construction supérieure aux frais incompressibles présentés. La différence entre les frais facturés par la banque et les frais incompressibles représente la marge de la banque.

Les commissions prélevées varient de manière importante d’une banque à l’autre, de 0.3% à plus de 1.75%.

Chaque banque arbitre et fixe sa commissions selon différents critères :

- Le volume d’activité (plus le volume est important, plus le taux est faible)

- Le panier moyen

- Le type d’activité (certains types de commerce sont plus sujets par les fraudeurs)

- Le type de cartes encaissées (françaises, étrangères, entreprises, …)

Au delà de ces critères rationnels, la négociation de la commission du commerçant est encore souvent très informelle. Le taux dépend beaucoup des possibilité de négocier et de la relation entre le commerçant et son banquier.

Le détail des frais d’interchange et des réseaux présenté ci-dessous vous permettent de mieux comprendre la proposition de votre banquier.

Pour éviter cette phase de négociation, vous pouvez vous tourner vers les nouveaux acteurs digitaux (SumUp, Zettle, Smile&Pay). Ils affichent de manière transparente leurs tarifs sur leurs site.

N’hésitez pas à utiliser le comparateur Entrepreneur Hero pour estimer vos frais de manière très simple.

Détails des frais sur les transactions cartes bancaires

Les commissions d’interchange sont plafonnées depuis 2016

Depuis décembre 2016 un règlement européen sur les commissions d’interchange plafonne les commissions pour les paiements par carte.

Les plafonds sont les suivants :

- Carte de débit : 0.2% / transaction

- Carte de crédit : 0.3% / transaction

Cette réglementation a pour objectif de réduire les coûts supportés par les commerçants.

Si vous souhaitez comprendre plus en profondeur le fonctionnement des commissions d’interchange et les motivations des régulateurs européens, vous pouvez lire les travaux de Jean Tirole de 2011

Attention aux frais sur les cartes commerciales

Le plafond imposé par le règlement européen ne concerne pas les cartes professionnelles et commerciales.

Ces cartes représentent 5% des cartes en circulation mais tendent à se multiplier. Les frais supportés sont plus de 3 fois supérieurs.

Le réseau CB prélève en moyenne 0.9% sur ces cartes, Visa et Mastercard jusqu’à 1.2%.

Il est impossible pour les commerçants de les détecter, de les refuser et leur multiplication tend à augmenter les frais à supporter.

Les réseaux du type American Express ou les titres restaurant dématérialisés ne sont pas concernés par cette réglementation également et pratiquent des commissions relativement élevées.

Tableau comparatif des frais d’interchange et des réseaux

Ci-dessous, un tableau qui présente les frais d’interchange et les frais des réseaux Visa, Mastercard et CB, selon le type de carte.

| Réseau | Type de carte | Frais interchange | Frais réseaux |

| CB | Carte de débit | 0.20% | 0.0011€ |

| CB | Carte de crédit | 0.30% | 0.0011€ |

| CB | Carte commerciale | 0.90% | 0.0011€ |

| Visa | Carte de débit UE | 0.20% | 0.0100% |

| Visa | Carte de crédit UE | 0.30% | 0.0140% |

| Visa | Carte commerciale UE I Business DD | 1.30% | 0.0140% |

| Visa | Carte commerciale UE / Corporate DD | 1.35% | 0.0140% |

| Visa | Cartes de débit hors UE particulier | 1.60% | 0.4600% |

| Visa | Cartes de crédit hors UE particulier | 1.60% | 0.4640% |

| Visa | Cartes de débit hors UE commerciale | 2.00% | 0.4600% |

| Visa | Cartes de crédit hors UE commerciale | 2.00% | 0.4640% |

| Visa | Carte de débit UE | 0.20% | 0.0100% |

| Visa | Carte de crédit UE | 0.30% | 0.0140% |

| Visa | Carte commerciale UE | 1.35% | 0.0140% |

| Mastercard | Carte de débit UE | 0.20% | 0.0164% |

| Mastercard | Carte de crédit UE | 0.30% | 0.0164% |

| Mastercard | Carte commerciale UE I Business | 1.65% | 0.0164% |

| Mastercard | Carte commerciale UE I Corporate | 1.90% | 0.0164% |

| Mastercard | Cartes hors UE particulier | 1.60% | 0.3664% |

| Mastercard | Cartes hors UE commerciale | 2.00% | 0.3664% |

Vous pouvez retrouver le détail des frais via les liens suivants :

Combien coûte une transaction de 100€ à votre banque ?

- Coût de processing d’une carte de débit de l’union européenne non commerciale

- CB : 0.2011€ (0.2011%)

- VISA : 0.2100€ (0.2100%)

- Mastercard : 0.2164€ (0.2164%)

- Coût de processing d’une carte de débit de l’union européenne commerciale (corporate)

- CB : 0.9011€ (0.9011%)

- VISA : 1.3640€ (1.3640%)

- Mastercard : 1.9164€ (1.9164%)

Le relevé de commissions (RAFEC)

Les banques sont obligées de transmettre aux commerçants un relevés annuel avec le détails de leurs commissions.

Ce document s’appelle le RAFEC pour “Relevé Annuel des Frais d’Encaissements Cartes”.

Ce relevé détaille notamment le montant de l’interchange compris dans les frais facturés prélevés par la banque. Il ne s’agit pas de la marge pure de la banque mais cela donne une bonne indication pour le commerçant.

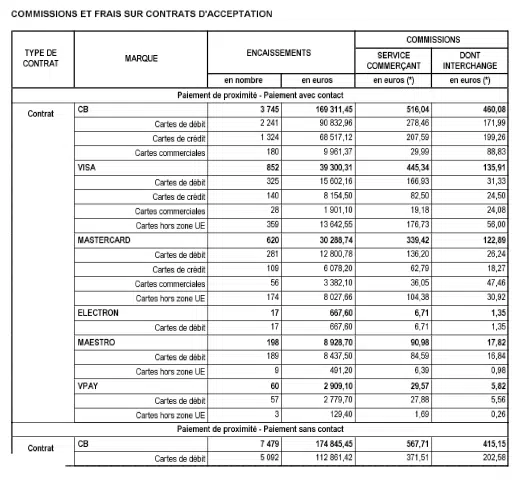

Sur le première ligne de l’extrait RAFEC ci-dessous on voit que pour un montant encaissé 169 311,45€ la banque facture 516,04€ mais que ces frais comprennent 460,08€ de frais d’interchange. La différence 55,96€ comprend les frais de réseaux, les différents prestataires de la banque ET sa marge.

Sur les cartes CB les frais moyens facturés sont ici de 0,30% avec des frais d’interchange moyen de 0,27%.

En bref : les commissions sur terminaux de paiement

- Les frais des réseaux représentent une partie infime des frais d’interchange.

- Les cartes de débit (majoritaires en France) sont moins onéreuses que les cartes de crédit.

- Les cartes commerciales sont bien plus chères (4fois) que les cartes destinées aux particuliers qui sont plafonnées.

- Les cartes hors union européenne sont facturées avec une commission très importante.

- CB facture des frais de réseau fixe alors que Visa et mastercard facturent des frais variables. CB est moins chère que Visa et Mastercard pour des transactions supérieures à 10€.

- CB est moins cher que Visa et Mastercard pour les cartes commerciales.

Quelles sont les marges des banques ou des fintech du type SumUp ou Yavin Paiement ?

Les frais d’interchange et de réseau sont incompressibles. Les opérateurs facturent donc des montants au moins égaux à ces derniers.

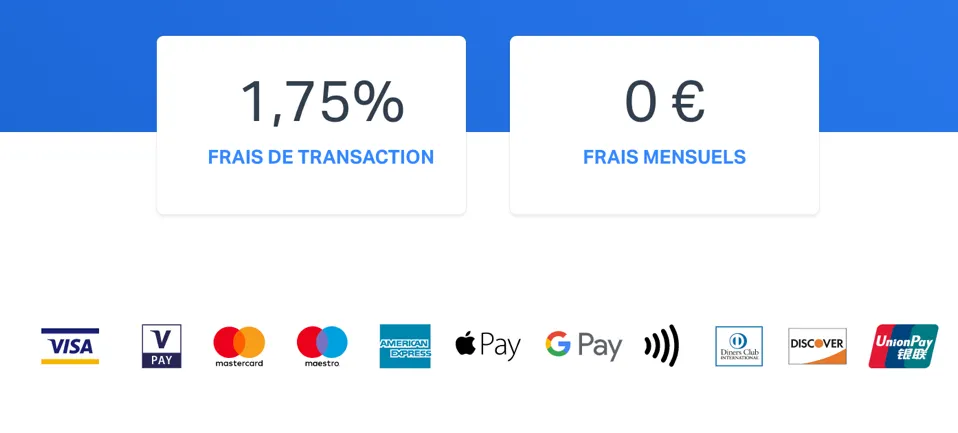

Zettle, SumUp ou Smile and Pay : une commission fixe

Zettle et SumUp facturent une commission fixe de 1.75% sur l’ensemble des encaissements. Cette commission unique permet de ne pas se soucier des types de cartes encaissés. La commission est toujours la même.

Exemple des tarifs Sumup

SumUp et Zettle parviennent à dégager des marges très confortables sur les cartes de débit et crédit européennes non corporate. A l’inverse, elles réalisent de faibles marges voire perdent de l’argent sur les autres types de cartes.

Tableau de marge « théorique » réalisée pour une transaction de 100€

| Réseau | Type de carte | Frais facturé (1.75%) | Marge théorique |

| Visa | Carte de débit UE | 1.75€ | 1.54€ |

| Visa | Carte de crédit UE | 1.75€ | 1.44€ |

| Visa | Carte commerciale UE / Corporate DD | 1.75€ | 0.39€ |

| Mastercard | Carte de débit UE | 1.75€ | 1.53€ |

| Mastercard | Carte de crédit UE | 1.75€ | 1.43€ |

| Mastercard | Carte commerciale UE I Corporate | 1.75€ | 0.17€ |

Nous insistons sur le fait que cette marge est théorique. Ces sociétés utilisent certainement d’autres prestataires qui prélèvent également une commission sur les transactions.

Les offres monétiques bancaires traditionnelles ou de Yavin Paiement

Les banques proposent des tarifs différents selon les types de cartes encaissées. La solution moderne Yavin s’est alignée sur le modèle différencié des banques.

Exemple de tarification d’un contrat monétique bancaire

| Carte de débit | Carte prépayée | Carte de crédit | Carte commerciale | |

| CB | 0.37% | 0.37% | 0.47% | 1.07% |

| Visa | 0.50% | 0.50% | 0.61% | 1.57% |

| V Pay | 0.50% | 0.50% | ||

| Visa Electron | 0.50% | 0.50% | 0.61% | 1.57% |

| Mastercard | 0.50% | 0.50% | 0.61% | 1.57% |

| Maestro | 0.50% | 0.50% | 1.57% | |

| Union Pay | 1.80% | 1.80% | 1.80% |

La banque propose ici une commission de 0.37% pour une carte de débit. Pour une transaction de 100€, la marge théorique de la banque est donc de 0.1689€ (0.1689%). Cette marge est encore théorique et ne prend pas en compte les frais de traitement et de gestion de la fraude par exemple.

Comparez les frais avant de choisir votre offre monétique

L’ensemble des opérateurs reposent sur la même infrastructure. Ils ont des coûts de processing comparables. Les banques et les fintech proposent des offres très différentes. Il faut donc comparer et faire jouer la concurrence pour obtenir la meilleure proposition.

Vous pouvez utiliser notre comparateur et estimer précisément vos frais.