Terminal de paiement Pennylane : Notre Avis sur les TPE

Pennylane, le logiciel de comptabilité et de facturation, propose désormais son propre terminal de paiement. La logique est la même que chez Qonto et d’autres néo-banque : un acteur qui détient déjà votre relation financière vous propose un TPE qui s’y branche nativement.

On vous explique le modèle, on compare frontalement avec l’offre Qonto, et on vous dit dans quels cas le terminal de paiement Pennylane est pertinent… et dans quels cas il ne l’est pas.

L’essentiel

Le terminal de paiement Pennylane est une bonne idée si, et seulement si, vous êtes déjà client Pennylane et que l’encaissement par carte n’est pas le cœur de votre activité. Les terminaux démarrent à 89 €, la commission est compétitive (dès 0,75 % sur les cartes particuliers européennes), sans abonnement ni engagement, et chaque encaissement remonte automatiquement dans votre comptabilité.

Le vrai atout différenciant : en B2B (si vous encaissez des entreprises), vous pouvez lancer le paiement d’une facture précise depuis le TPE, qui se réconcilie ensuite tout seul.

En revanche, si vos volumes sont importants, un spécialiste de l’encaissement sera plus pertinent.

Le modèle « compte + TPE », dans la lignée de Qonto

La démarche de Pennylane n’a rien d’inédit : c’est exactement ce que fait Qonto, qui a lancé ses propres terminaux (en partenariat avec Adyen comme Pennylane) pour devenir le compte unique des commerçants. L’argument de vente n’est pas « le meilleur TPE du marché », mais « le TPE le plus intégré à votre outil ».

Pennylane vous intègre à votre comptabilité et à votre facturation. Les fonds sont versés sous 24 h ouvrées sur le Compte Pro Pennylane (inclus dans l’abonnement), frais déduits, et chaque vente est rapprochée de son ticket ou de sa facture. Pas de double saisie.

Pour le détail de l’offre concurrente, voyez notre avis sur le TPE Qonto.

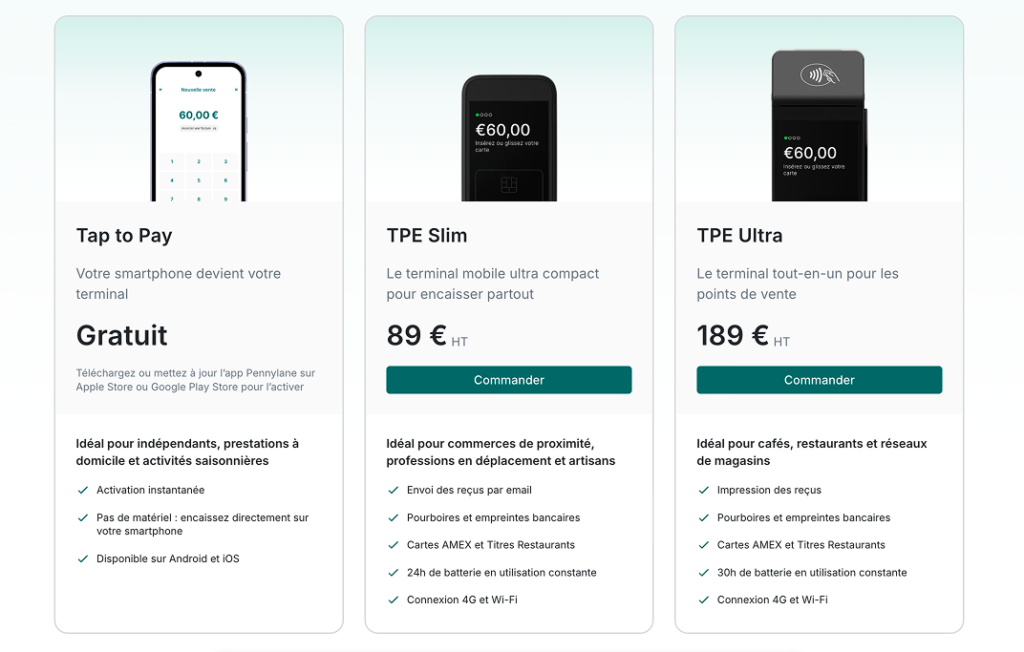

Les 3 terminaux Pennylane et leurs prix

| Solution | Prix | Profil et points clés |

|---|---|---|

| Tap to Pay | 0 € | iPhone et Android, sans matériel. Indépendants, prestations à domicile, activités saisonnières. |

| TPE Slim | 89 € | Ultra compact, 4G + Wi-Fi, reçus e-mail, pourboires et empreintes. Commerces de proximité et artisans. |

| TPE Ultra | 189 € | Imprimante intégrée, 30 h d’autonomie, 4G + Wi-Fi. Cafés, restaurants, réseaux de magasins. |

Les trois solutions gèrent les pourboires, les empreintes bancaires (pré-autorisations) et la réconciliation automatique du ticket. En cas de panne, Pennylane annonce un remplacement gratuit dès le lendemain.

Combien ça coûte vraiment ?

Aucun coût d’activation, d’abonnement ou de maintenance, et pas d’engagement. Vous payez uniquement à la transaction, sur une grille à trois niveaux :

- 0,75 % sur les cartes de particuliers de la zone UE (la majorité de vos encaissements)

- 2 % sur les cartes de particuliers hors UE et sur les cartes professionnelles

- 2,5 % sur les cartes American Express

Le détail qui compte : notez le 2 % sur les cartes professionnelles. Attention car l’argument B2B est central dans cette offre, mais une carte pro coûte près de trois fois plus cher qu’une carte particulier.

Pennylane vs Qonto : le match

Puisque le positionnement est quasi identique, comparons frontalement les deux offres.

| Critère | Pennylane | Qonto |

|---|---|---|

| Terminal d’entrée | TPE Slim – 89 € | Pocket – 99 € HT |

| Terminal avec imprimante | TPE Ultra – 189 € | Pro – 199 € HT |

| Tap to Pay | Oui (iPhone et Android) | Oui (iPhone) |

| Commission cartes UE (particuliers) | 0,75 % | 0,8 % |

| Commission cartes pro / hors UE | 2 % | 2,6 % |

| Empreintes / pré-autorisations | Oui | Non |

| Frais fixes / abonnement | Aucun | Aucun |

| Versement des fonds | 24 h ouvrées | J+1 |

| Partenaire monétique | Encaissement intégré | Adyen |

| Intégration native | Comptabilité + facturation | Compte bancaire pro |

Sur les tarifs, Pennylane est légèrement moins cher que Qonto, sur le terminal d’entrée comme sur les commissions. Deux différences concrètes en sa faveur : le Tap to Pay fonctionne aussi sur Android (Qonto se limite à l’iPhone), et Pennylane gère les empreintes bancaires, que Qonto ne propose pas (un point clé pour l’hôtellerie et la location).

En contrepartie, Qonto offre les 5 premières transactions. Mais la vraie ligne de partage reste l’intégration : compte bancaire chez Qonto, comptabilité chez Pennylane.

La réconciliation Comptable

Si vous tenez votre compta dans Pennylane, l’attrait est mécanique : chaque encaissement carte, chaque commission, chaque ticket remonte automatiquement et proprement. Fini les rapprochements manuels entre la ligne bancaire et la facture.

Le cas qui sort vraiment du lot, c’est le B2B. Si vous facturez des professionnels, vous lancez le paiement d’une facture donnée directement depuis le terminal, et le règlement se réconcilie tout seul avec la bonne facture.

Soyons honnêtes : Dans la vraie vie, un encaissement par TPE part rarement d’une facture émise au préalable. Mais si ce scénario correspond à votre activité, c’est un argument que peu de concurrents savent offrir, Qonto compris.

Le TPE Pennylane n’est pas obligatoire

Pennylane est avant tout votre logiciel comptable, et à ce titre il se connecte à n’importe quel compte bancaire pour en récupérer les flux. Autrement dit, même avec un TPE d’un autre fournisseur, vos encaissements et vos commissions remontent dans Pennylane via la synchronisation bancaire.

Vous n’êtes donc pas tenu de prendre un terminal Pennylane pour profiter d’une compta à jour. Le TPE maison est un confort « tout-en-un », pas une condition. Si les paiements par carte représentent un volume sérieux, ne raisonnez pas « par défaut » : passez par un spécialiste de l’encaissement, c’est là que se jouent les vraies économies, et la compta suivra de toute façon.

Pour qui c’est pertinent (ou pas)

Pertinent si…

- Vous êtes déjà client Pennylane et voulez tout centraliser

- Vos volumes d’encaissement carte sont modérés

- Vous faites du B2B et émettez des factures à régler sur place

- Vous cherchez le « zéro saisie » comptable ou un démarrage sans matériel via le Tap to Pay

À éviter si…

- L’encaissement carte est le cœur de votre chiffre d’affaires

- Vous encaissez beaucoup de cartes pro (2 % de commission)

- Vous avez besoin d’une intégration poussée à un logiciel de caisse métier

- Vous n’utilisez pas Pennylane comme outil comptable

- Vous voulez le meilleur tarif possible à fort volume

Les alternatives

Le marché du terminal de paiement compte une myriade d’alternatives, souvent plus performantes que les offres « compte + TPE » sur la monétique pure. Avant de trancher, parcourez notre comparatif complet, qui les passe en revue selon le prix, la mobilité et l’intégration : Comparatif des meilleures offres de terminal de paiement.

Pour vous donner 2 repères

- Pour un petit commerce ou un indépendant qui veut de la simplicité et un tout-en-un, SumUp reste la valeur sûre (voir notre avis SumUp).

- Pour un restaurant ou un commerce bien établi avec des besoins d’intégration (logiciel de caisse, fidélité, gros volumes), le français Yavin joue dans une autre catégorie, avec une tarification interchange+ imbattable au volume (Voir notre avis Yavin)

Notre verdict

Le terminal de paiement Pennylane est une offre cohérente et bien tarifée, légèrement devant Qonto sur le prix et sur deux fonctionnalités (Tap to Pay Android, empreintes).

Mais c’est avant tout une fonctionnalité de plus dans un écosystème comptable, pas un projet d’encaissement à part entière.

- Si vous êtes déjà chez Pennylane et que la carte n’est pas votre cœur de métier : foncez, l’intégration est propre.

- Si l’encaissement pèse lourd, ne vous laissez pas séduire par le « tout-au-même-endroit » : comparez avec un spécialiste. Et souvenez-vous que votre compta Pennylane fonctionnera parfaitement, quel que soit le TPE choisi.

FAQ

Le terminal de paiement Pennylane a-t-il un abonnement ?

Non. Aucun frais d’activation, d’abonnement ni de maintenance, et sans engagement. Vous payez uniquement la commission par transaction, dès 0,75 % sur les cartes de particuliers de la zone UE.

Pennylane ou Qonto pour un TPE ?

Les offres sont très proches. Pennylane est un peu moins cher, gère les empreintes bancaires et propose le Tap to Pay sur Android ; surtout, il s’intègre à votre comptabilité et à votre facturation (utile en B2B). Qonto s’intègre à votre compte bancaire pro et offre vos 5 premières transactions. Dans les deux cas, à fort volume, un spécialiste reste plus avantageux.

Faut-il être client Pennylane pour utiliser le TPE ?

Oui, le terminal s’appuie sur le Compte Pro Pennylane inclus dans l’abonnement. Mais l’inverse n’est pas vrai : vous pouvez utiliser Pennylane en comptabilité sans son TPE, car il se connecte à n’importe quel compte bancaire pour récupérer vos flux.

Combien coûtent les terminaux Pennylane ?

Le TPE Slim est à 89 €, le TPE Ultra (avec imprimante) à 189 €, et le Tap to Pay sur iPhone ou Android ne nécessite aucun matériel à acheter.

Quand les fonds sont-ils versés ?

Sous 24 heures ouvrées sur votre Compte Pro Pennylane, frais de transaction déjà déduits.

Peut-on payer une facture B2B directement depuis le TPE ?

Oui, c’est l’atout différenciant de Pennylane : vous lancez le paiement d’une facture précise depuis le terminal, et le règlement se réconcilie automatiquement avec cette facture dans votre comptabilité.