Comment éviter les chargebacks CB quand on est commerçant ?

Les chargebacks sont l’une des pires surprises qu’un commerçant peut rencontrer. Vous avez réalisé une vente, fourni un service ou expédié un produit, mais voilà qu’un client conteste le paiement et obtient un remboursement via sa banque. Cette situation est non seulement frustrante, mais elle peut aussi impacter votre trésorerie et votre relation avec votre prestataire de paiement.

Dans cet article, nous allons expliquer ce qu’est un chargeback, en quoi il diffère selon le type de paiement (paiement de proximité ou en ligne) et surtout, comment vous en protéger efficacement.

Qu’est-ce qu’un chargeback ou un litige CB ?

Un chargeback est une procédure qui permet à un client de contester une transaction et d’obtenir un remboursement directement via son émetteur de carte bancaire (Visa, Mastercard, Cartes Bancaires, etc.). Les raisons les plus courantes d’un chargeback sont :

- Un produit non reçu ou non conforme à la description

- Un paiement frauduleux réalisé sans l’autorisation du titulaire de la carte

- Une erreur de facturation (montant incorrect ou double paiement)

- Un abus de la part du client (fraude amicale : il conteste une transaction alors qu’il a bien reçu le produit ou service)

Quand un chargeback est initié, le commerçant doit rembourser la somme et parfois payer des frais supplémentaires si son taux de chargebacks devient trop élevé.

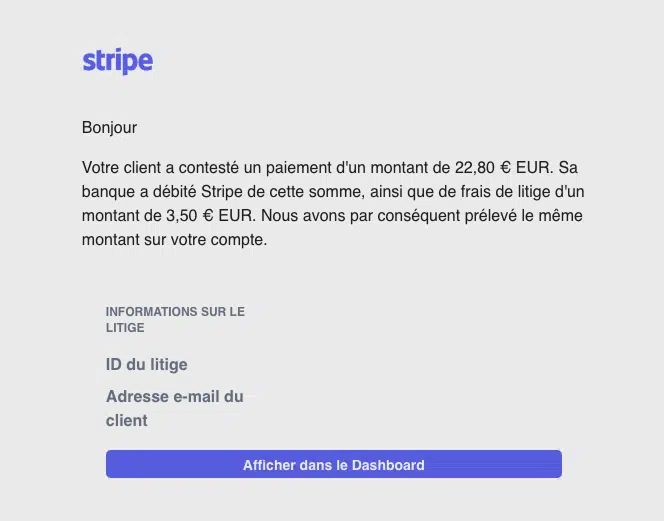

En plus d’être très frustrant, cela représente un réel coût de traitement humain. De plus, la plupart des PSP facturent également des frais de traitement. Ci-dessous, un exemple de mail de Stripe vous avertissant en cas de chargeback : on voit qu’ils ont prélevé 3,50 € de frais dans ce cas.

Stripe fournit d’ailleurs une page d’aide pour éviter les chargebacks.

Les terminaux de paiement : une meilleure protection contre les litiges à la carte bancaire

Si vous utilisez un terminal de paiement physique, vous avez déjà une meilleure protection contre les chargebacks que dans l’e-commerce. En effet, un client ne peut pas facilement contester une transaction physique, surtout si vous prenez quelques précautions :

- Toujours conserver le ticket CB de la transaction : Les solutions modernes et digitales comme SumUp par exemple vous permettent de conserver automatiquement les tickets.

- Associer chaque vente à un ticket de caisse ou une facture pour prouver que la vente a bien eu lieu : Connecter son logiciel de caisse au paiement est un must have pour faciliter la réconciliation en cas de contestation.

- Faire signer le ticket CB ou la facture pour les transactions élevées ou les ventes à risque : Ce n’est pas obligatoire mais si vous avez le moindre doute sur la possibilité de contestation du client alors faites lui signer son ticket.

En cas de contestation, ces éléments suffisent souvent à faire valoir vos droits et à annuler le chargeback.

Les paiements en ligne : des risques plus élevés de chargeback, mais des solutions existent

Les transactions e-commerce sont plus exposées aux chargebacks, notamment à cause de la distance et de l’absence de preuve physique de la transaction. Pour vous protéger, voici quelques bonnes pratiques :

1. Choisir un prestataire de paiement certifié Cartes Bancaires

Tous les PSP (prestataires de services de paiement) ne sont pas égaux face aux chargebacks. Premièrement les paiements par CB sont mieux garantis que les prélèvements SEPA. Plus onéreux mais mieux garantis.

Les solutions certifiées par le GIE Cartes Bancaires en France offrent une meilleure protection que celles uniquement compatibles Visa/Mastercard. Vérifiez bien cette information avant de choisir votre prestataire.

Les PSP français prendront plus le temps de comprendre vos enjeux que des PSP internationaux, qui n’hésiteront pas à prendre parti pour le client afin de ne pas se fâcher avec les réseaux Visa et Mastercard. Payplug est un exemple de PSP français reconnu.

2. Utiliser l’authentification forte (3D Secure) pour éviter les litiges CB

L’activation du 3D Secure (3DS) permet de vérifier l’identité du client avant de valider un paiement. Cette méthode réduit fortement les contestations pour fraude.

3. Informer clairement vos clients

Mettez en avant votre politique de retour et de remboursement

Une politique de retour et de remboursement claire et facilement accessible peut réduire considérablement le risque de rétro-facturation. Assurez-vous que vos clients connaissent les conditions sous lesquelles ils peuvent retourner un produit ou demander un remboursement. Une communication transparente sur ces aspects renforce la confiance des consommateurs et les encourage à vous contacter directement en cas de problème, plutôt que de passer par leur banque pour annuler la transaction.

Assurez-vous que le nom de votre entreprise apparaissant sur les relevés bancaires est reconnaissable

L’un des motifs courants de rétro-facturation est l’incompréhension des clients lorsqu’ils voient un libellé inconnu sur leur relevé bancaire. Veillez à ce que le nom affiché corresponde à celui sous lequel votre entreprise est connue et avec lequel vos clients ont interagi. Si votre raison sociale est différente du nom commercial, envisagez d’ajouter un identifiant clair, comme votre site web ou une mention explicite du service vendu, pour éviter toute confusion.

Prévenez les clients en cas de retard de livraison

Les retards de livraison peuvent frustrer les clients et les inciter à demander un remboursement, pensant que leur commande ne sera jamais livrée. Pour éviter cela, tenez vos clients informés dès qu’un retard est identifié. Envoyez des notifications par e-mail ou SMS avec une mise à jour de l’état de leur commande et une estimation réaliste du nouveau délai. Un bon service client et une communication proactive peuvent éviter qu’un client inquiet ne contacte sa banque pour annuler la transaction.

4. Conserver des preuves

En cas de contestation, fournissez :

- Le bon de commande

- Le suivi de livraison avec preuve de réception

- Tout échange avec le client (e-mails, chats, etc.)

5. Avoir un service client réactif

Un client insatisfait contactera d’abord sa banque si vous êtes difficilement joignable. Un service client efficace peut souvent éviter un chargeback avant qu’il ne soit initié.

J’ai reçu un chargeback, que faire pour se faire rembourser ?

Si vous êtes confronté à un chargeback, la première étape est de vérifier la raison invoquée par la banque du client. Ensuite, voici les actions à entreprendre pour maximiser vos chances de récupérer les fonds :

- Rassembler des preuves : récupérez tous les documents justifiant la transaction, comme le ticket CB, la facture, la preuve de livraison ou toute communication avec le client.

- Contacter votre prestataire de paiement (PSP) : la plupart des PSP offrent un support pour contester les chargebacks et vous guideront dans la procédure à suivre.

- Répondre dans les délais impartis : les délais de contestation sont souvent courts (généralement 30 à 45 jours). Soyez réactif.

- Rédiger une réponse argumentée : expliquez clairement pourquoi le paiement est légitime et fournissez toutes les preuves nécessaires.

- Suivre le dossier : après soumission, suivez l’évolution du dossier auprès de votre PSP et soyez prêt à fournir des informations supplémentaires si nécessaire.

Un bon suivi et une gestion rigoureuse des transactions peuvent parfois vous permettre de récupérer votre argent.

Conclusion

Les chargebacks sont une réalité pour tous les commerçants, mais ils ne sont pas une fatalité.

En appliquant les bonnes pratiques, vous pouvez limiter leur occurrence et préserver votre chiffre d’affaires.

Les paiements par terminal de paiement offrent une meilleure protection, mais les commerçants en ligne peuvent aussi se prémunir efficacement en choisissant le bon PSP, en utilisant 3D Secure et en gardant une bonne gestion des preuves et du service client.

Adoptez ces réflexes pour réduire au maximum l’impact des chargebacks sur votre activité !