Comment fonctionne un terminal de paiement ?

Verifone V200c

Verifone P400

Ingenico Desk 5000

Verifone V240m

Ingenico Move 5000

Ingenico Move 5000

Maxi Smile

SumUp 3G

En savoir plus sur les différences d’acquisition de terminal avec les banques et les fintechs

Conseil Entrepreneur Hero : Posez-vous la question de savoir si vous avez vraiment besoin d’une connexion 3G. La connexion bluetooth a généralement une portée de 50m et peut suffire. De plus le forfait 3G peut parfois ne pas être compris dans le prix et n’est pas à négliger.

Les terminaux intelligents

Depuis quelques années des terminaux dits intelligents commencent à émerger. Nous les présentons brièvement.

Le terminal mobile mPOS

Les terminaux mPOS (Mobile Point of Sale) sont des lecteurs de taille mini, légers qui fonctionnent en se connectant en bluetooth à un smartphone ou à une tablette. Ils se pilotent avec une application. Le terminal en lui-même est très simple il s’appuie par contre sur « l’intelligence » du téléphone auquel il est connecté.

Le téléphone sert par exemple de modem. Ce mode de fonctionnement a permis de faire baisser drastiquement le prix des lecteurs de cartes.

SumUp Air à gauche et Zettle Reader 2 à droite

Ces terminaux de paiement sont destinés aux petits commerces nomades ou non. Ils sont si simples d’utilisation. Nous vous expliquons comment cela fonctionne à l’intérieur de votre terminal de paiement si l’utilisation d’une application sur smartphone ne vous effraie pas. Généralement, on ne peut que les acheter et non les louer. Nous pouvons déjà retrouver ces terminaux un peu partout, notamment sur les marchés et dans les taxis par exemple. Le SumUp Air est certainement le plus populaire des terminaux MPOS.

Les offres des fintechs

Les banques proposent des terminaux mPOS. Néanmoins, les fintechs proposent des offres mPOS bien plus abouties. Selon nous, les meilleurs lecteurs mPOS sont à trouver chez les entreprises spécialisées SumUp, Zettle ou Smile and Pay.

Elles fonctionnent toutes deux sur un modèle très similaire. Vous achetez votre terminal mPOS pour quelques dizaines d’euros (!). Vous n’avez pas besoin de souscrire de contrat monétique auprès de votre banque, tout se passe plus simplement. L’offre de SumUp ou de Zettle est sans engagement ni abonnement ni aucun frais fixe. Vous devez simplement payer une commission invariable de 1,75% (1.65% chez Smile and Pay) sur chaque transaction effectuée avec une carte bancaire.

Les terminaux proposés sont le SumUp Air pour SumUp, le Zettle Reader 2 pour Zettle et le Pocket Smile pour Smile and Pay. Ils se pilotent grâce aux applications. Les applications permettent d’encaisser, de gérer des articles et donc de faciliter la comptabilité et la gestion. Ces applications sont simples d’utilisation et très instinctives.

Nous vous conseillons de lire notre comparatif des offres de terminaux de paiement.

Le terminal de paiement Android

Les terminaux Android commencent doucement à voir le jour. Il sera ainsi possible d’installer plusieurs applications sur votre terminal aussi simplement que vous installez des applications sur votre smartphone Android. Les écrans tactiles et l’interface Android pourront créer de nouveaux usages. Cela devrait être beaucoup plus complet que les systèmes d’exploitation Telium ou Tetra proposés aujourd’hui par Ingenico.

Axium D7

Pax A920

Smart

Smart N5

Avis Entrepreneur Hero : Les terminaux Android représentent certainement le futur néanmoins les offres ne sont pas encore matures et nous vous conseillons de patienter avant de vous équiper de tels terminaux.

Comment ça marche ? Fonctionnement d’un paiement par carte

Le processus du paiement diffère légèrement en fonction du choix de la solution monétique du constructeur. Nous vous présentons les deux types de solution et leur fonctionnement respectif : la solution monétique autonome (en local) et la solution monétique intégrée.

La solution monétique en local (autonome)

Le processus de la transaction avec des terminaux de paiement autonomes se divisent en 4 temps. Ces 4 temps sont l’encaissement, l’autorisation, le stockage et la télécollecte.

1- L’encaissement

L’encaissement est la seule phase qui nécessite une action. Et elle est si simple 🙂

Votre client souhaite payer par carte bancaire alors sortez votre terminal de paiement. Inscrivez le montant, et tendez le lecteur au client. Celui-ci peut payer en insérant sa carte bancaire dans le lecteur ou en sans contact. Plusieurs logiciels ou options peuvent être installés pour accepter certains types de paiement. Nous pensons notamment aux cartes American Express, Union Pay, aux paiements à distance, PLBS, paiement en 3 ou 4 fois, etc.

2- L’autorisation

L’autorisation c’est un mécanisme de vérification mis en place pour renforcer la sécurité. Le fonctionnement de ce processus est le suivant : le TPE envoie une demande d’autorisation à la banque du porteur de cartes (banque émetteur) qui répond en autorisant ou non la transaction. Lorsque l’autorisation a lieu, la transaction est plus longue que sans autorisation (ce temps reste assez court). Dans le cas d’une autorisation, l’écran du TPE affiche « autorisation en cours ».

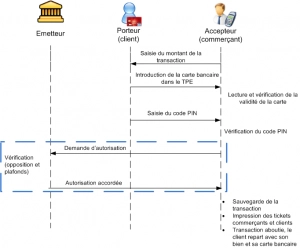

Le fonctionnement d'une autorisation sur un TPE

La demande d’autorisation est envoyée par le terminal de paiement à l’émetteur. Dans celle-ci on retrouve plusieurs informations comme le montant de la transaction, la devise échangée, les coordonnées de la carte, le lieu, la date et l’heure, … Les données passent d’abord par le SAA (Système d’Autorisation Acquéreur) qui vérifient les informations de l’acquéreur. Ensuite le SAA envoient les informations du client au SAE (Système d’Autorisation Émetteur). La demande d’autorisation passe directement du SAA au SAE si l’émetteur et l’acquéreur est la même banque. Sinon, ce sont les réseaux type CB, Visa, Mastercard qui font la relation entre l’émetteur et l’acquéreur. Le SAE vérifie les informations de la carte, le solde du client, ses plafonds, etc. Ainsi le SAE autorise ou non la transaction. La réponse du SAE suit donc le chemin inverse pour retourner vers le TPE. Ainsi, le TPE sait s’il autorise la transaction ou non.

Schéma simplifié du fonctionnement d'une transaction par carte bancaire avec demande d’autorisation

Source : Igm.univ-mlv.fr

Quand a lieu la demande d’autorisation ?

Il n’y a pas de demande d’autorisation à chaque fois que vous encaissez. Elle a lieu dans certains cas. Premièrement, votre banque attribue à votre commerce un coefficient réducteur. Celui-ci est définit en fonction du risque de votre activité, de la zone géographique du commerce, etc. Il correspond à la fréquence des demandes d’autorisations aléatoires. Ainsi il y a le processus d’autorisation mis en place simplement aléatoirement.

Votre banque fixe également un montant seuil, qui déclenche le processus d’autorisation s’il est dépassé. Généralement, ce montant correspond à plusieurs dizaines d’euros.

L’autorisation a nécessairement lieu si le client règle avec une carte étrangère ou une carte prépayée.

3- Le stockage des transactions sur le terminal

La transaction est réalisée mais l’argent n’apparaît pas directement sur votre compte bancaire. La transaction est stockée dans votre terminal. Toutes les transactions sont stockées, en général une journée, avant d’être envoyées par lot à la banque via la télécollecte. Cette dernière est généralement programmée la nuit. La télécollecte peut également être effectuée manuellement si besoin est en contactant l’assistance technique téléphonique de votre TPE.

4- La télécollecte

La télécollecte correspond au processus de transfert des transactions CB stockées tout au long de la journée dans votre TPE à la banque du commerçant (banque acquéreur).

Pour les anciens TPE qui fonctionnent en RTC, la transmission des paiements peut s’avérer longue et onéreuse. En effet, la télécollecte se fait via la ligne téléphonique le commerçant paie des frais supplémentaires sur chaque transaction (ce mode de transmission est en voie de disparation).

Les terminaux qui fonctionnent connectés à internet (IP) transmettent les informations grâce à une passerelle IP. Enfin, les terminaux aux fonctionnement en GPRS / 3G / 4G, la télécollecte se fait via une passerelle 3G (la carte SIM).

Ainsi l’argent arrive sur les serveurs bancaires. Les transactions sont ensuite compensées et les commerçants payés.

La solution monétique intégrée

Certains terminaux ne stockent pas les transactions en local. Dans ce cas la solution monétique est dite intégrée. Par exemple, les fintechs SumUp, Zettle, Yavin ou Smile and Pay ont préféré opter pour des solutions monétiques intégrées.

Cette solution ne réalise pas les points 3 et 4 vus ci-dessus. En effet, le stockage des transactions ne se fait plus en local dans le terminal mais sur un serveur monétique sécurisé (infrastructure PCI DSS) dans le cloud.

Cette solution présente plusieurs avantages. Premièrement, vous ne risquez plus de perdre vos paiements si vous « perdez » votre TPE autonome. En effet si un terminal stockant en local se casse ou est volé avant la télécollecte, alors les paiements ne peuvent pas être transmis à votre banque et vous n’êtes pas payé.

De plus, cette solution intégrée permet de suivre le flux de transaction en temps réel. Les transactions sont stockées sur un serveur qui peut être appelé facilement.

Néanmoins un inconvénient persiste à cette solution. Le TPE doit être connecté au réseau pour réaliser l’encaissement. En effet s’il n’y a pas de réseau alors l’argent ne peut pas être stocké dans le cloud (il existe des possibilités de forcer les transactions sans réseau mais cela est assez dangereux).

Quel fonctionnement et quel terminal de paiement électronique choisir ?

Vous le voyez il existe des solutions assez différentes pour accepter la carte bancaire sur un terminal. Il vous faut choisir :

- Le type de terminal dont vous avez besoin

- Le mode de connexion la plus adaptée à votre activité

- Les applications monétiques dont vous avez besoin

- L’offre monétique la plus avantageuse pour vous

Pour choisir la solution de terminal de paiement la plus adaptée à vos besoins, vous pouvez utiliser notre comparateur dynamique.